謎はすべて解けた

謎解き完了!!!なのか!??

皆様こんにちは!

お陰様で、謎が解けたような感じがします!!

前回の調査記事から1日ですね。

100枚近いスクリーンショット画像を比較しまくってようやく辿り着きました。

おそらく、これが謎の答えだと思います。

理由は、左上の一番アイキャッチがある場所にアイコンがある割合が多いこと。

左側の一番上の段というのがWEB業界のアイキャッチのナンバーワンポジションであることは有名な情報かと思います。

その部分に一番多かったのは、全サイトで比較カウントしていくと!!!!

そのキーワードになったのです。

もちろん、まだ考察であって、答えはわかっていませんが、この記事を提出して回答とさせていただく予定です。

なので、違っていたらごめんなさいですが、おそらくこのキーワードだと思います。

証拠

タウンワーク

AN

マイナビ

ね?いかがでしょうか?浮かび上がりますね。

もちろん、こうなっていないサイトもありました。

でも、大手7サイトのうち3社なのでこれではないかな???と推測した次第です。

7サイト分の3サイト!!

前回は、スクリーンショットを撮影して画像を軽量化して、整理してで手一杯だったのですが、

あの記事を見直すことで回答を導きだすことができそうです。

正直、結構疲れました。

7サイトあってほしかったです。でも、まずはこれで!!

たぶん、indeedなども当然あるのでしょうけど、操作画面がオッサン向きでなく・・。

使いこなせなかったのです。

ということで、解答タイムです。

コストゼロで、求人応募数5倍!離職率を30%削減させる施策は・・・・。

求人検索サイトの左上に一番出てくるキーワードの「日払い・週払い」!!!

???????

アレ????

アレ????

変ですね!!!????

変すぎますね。

自分で考えて、やっぱり変です。

いや、でも、自分目線ではなしでも、サイトの構成上疑いようがないので提出します。

解答は「日払い・週払い」

解答は・・・

夕方まで放置だそうです。

待つこと5時間

変な解答なので、疑問が沸き起こります。

待ちました。

でも、またまた疑問が沸き起こります。

矛盾点がたくさん・・・。

その結果。

やはり正解とのことでした!!!

嬉しい。修正しなくてよかった!!!!

皆様、本当にありがとうございます。

正解もつかの間、すかさず矛盾点を数点ぶつけさせていただきました。

日払い・週払いってなに?

なんでコストがゼロなのですか?

よくよく聞いてますと、それらを解決したのが新しい「給与前払いサービス」だったのです。

給与前払いって。。。えー???

怪しい、怪しすぎる。

そもそも、給与前払いってなによ?

会社が働いてもない人にいきなり金払うのでしょうか??

コストかかりまくりじゃないですか!!??

そんな事はない?誤解だと言われるので、給与前払いについて調べてみました。

なるほど、なるほど。

給与前払いは、大手では当たり前

そもそも給与前払い制度というのは、建築大手や物流大手などで、当たり前の制度のようです。

なぜかといいますと、建築や物流の現場は個人事業者さんだらけなので、支払いが翌々月だったりしたそうです。

そんな背景から当たり前のように利用されていたそうです。

それが、平成になり、サラリーマン化したり、大型化して手形割引になったりして、一般社会から見えにくくなったようですが、これらの業界では普通の事だったようです。

これらの大型業界で普通となると、相当な規模の常識とも言えるということのようです。

でも、でも あんまり聞きませんよね?

建築、物流、飲食、サービス業界などに付随する派遣会社さんなどでも常識的に利用出来てきたようです。

なるほどなぁ。驚きますね。

という事は、利用者はすでに数千万人!?くらいいるって事ですね。

給与前払いサービスの歴史はここまで

前払いサービスの概要について

で、給与前払いについてご説明しますと。

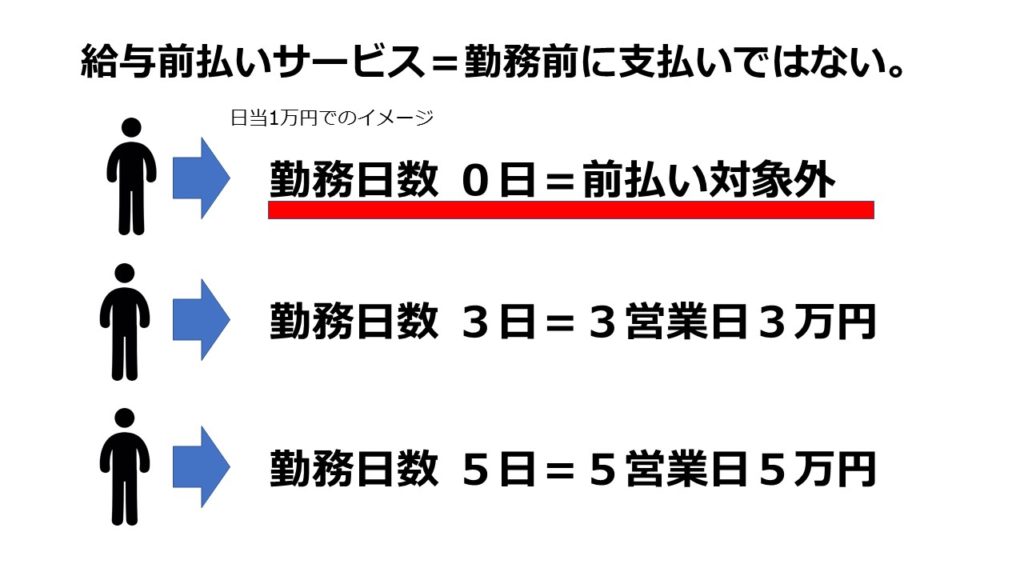

働いた分の月末支払いまでの分を前払いする事を指すのだそうです。

3日働いて3日の日当が確定します。

5日働くと5日分の日当が確定します。

この部分を月末前に前払いしていく事を指しているそうです。

なので、働いてない人が勤務初日に20営業日分の給与を受けるワケではないとの事です。

厳密に整理しますと、発生した労働債権を給与支払い日より前に支払うということで、給与前払いというキーワードから連想される「給与前渡し」とは違うものであるようです。

さすがに、「給与前渡し」だと、受け取ったら会社来ない!!なんて人が増えそうですものね。

給与が人質だから、頑張ってる構造なのが、とても嫌ですが、そうしないと働いてくれるワケないですよね。

前払いという言葉が生み出す誤解ですよね。

働いた分を給料日の前に受け取るという意味なのですね。

まぁ、それでもあまりいい印象は受けないですね。

自分も使った体験ないですし

会社に給与の前払いの交渉するなんて考えられないです。

絶対に悪評が立って、退職に追い込まれるに決まっています。

ところが驚いたことに、欧米の米国やEU、ロシア圏などでは「PAYDAYローン」と呼ばれてごく一般的なサービスであるとの事です。

世界の常識は、日本の非常識!?

ヨーロッパなどでは、労働債権は、最強の債権なので絶対に支払い義務があり、回収が可能な債権なので・・・。

金融機関がこぞって前払い建て替えに参加して居るとのこと。

「給与前払いサービス」で上場している企業もたくさんあるとの事です。

し、知りませんでした・・・。

そうなのですね。

なので、外国人労働者の方の中には「給与の前払いに応じてくれない」企業に対して非常に不誠実で傲慢だと思う方がいらっしゃるようです。

外国ではタイムカードと連動して労働組合が「PAYDAYローン」と提携してとても簡単に利用できるようになっているとのことです。

なるほど!労働権利がとても強い国ではそこまでのレベルなのですね。

でも、でも、でも、まだまだ疑問が残ります。

コストと工数がかからない?とはどういう意味なのでしょう?

その理由を知るには、給与前払いサービスを更に詳しく理解する事が必要なようです。

理解するために少し全体から調査してみました。

給与前払いサービスの分類

まず、給与前払いサービスは、大きく分けて2つに分類されるようです。

1つは、自己資本積立型

2つめは、他社利用型

まずは、自己資本積立型についてご説明させていただきます。

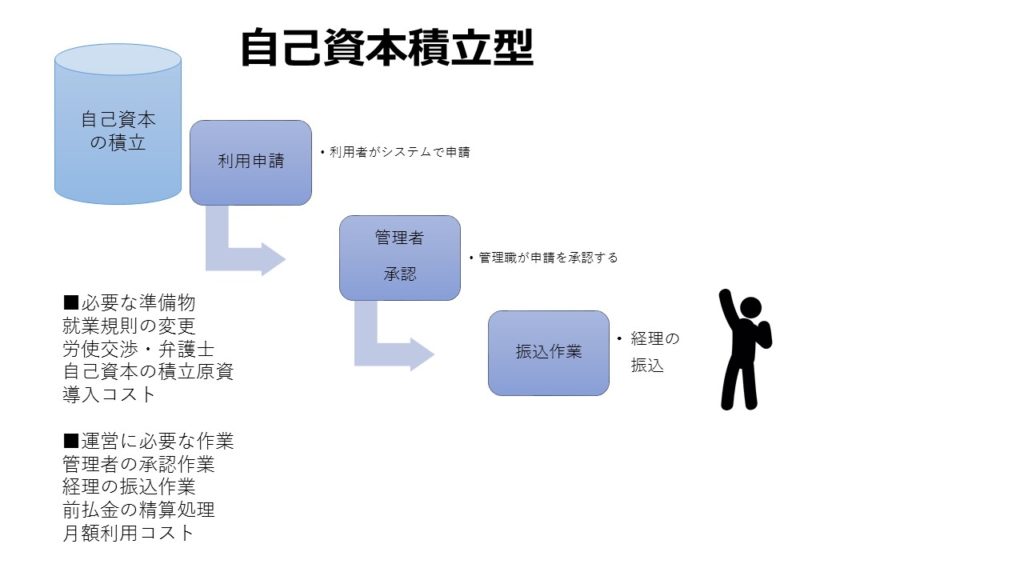

■自己資本積立型

上場企業や、大手企業で多数の実績があり、企業が社員さんへの福利厚生の一環として提供してきたものです。

利用企業が、銀行に専用の原資を積み立てし、その資金を銀行の提供する前払いサービスを使って、スタッフさんに提供するというモデル

いわゆるシステムレンタルです。

サービス提供企業 銀行系が多い。

サービス利用企業 原資を積み立てできる大手企業。

自己資本積立型の導入に関わる費用について

■イニシャルコスト

システム導入費 数十万円~

法律関係 就業規則変更、弁護士費用

■ランキングコスト

システム利用料 毎月20万円~

経理スタッフのサポート工数

使い方などのサポートセンターコスト

管理者の毎日の承認工数

■導入メリット

求人媒体などで、前払い制度ありなどを検索する機能があり、求人数が大幅に増える。

■デメリット

イニシャルコストが高い

ランニングコストが高い、工数がかかる

■利用イメージ

導入にあたり、銀行にシステム利用の申し込みを行う。

■利用準備1

就業規則の変更などの法務手続き

貸し出し原資を積み立てる

月額費用の手配

■利用準備2

スタッフからの利用相談のコールセンターの設置

業務関係者で、前払いサービスの申請から承認までのフローをトレーニング

■利用スタート

利用者が前払いの申請

管理者の承認作業

経理スタッフの振り込み依頼

振り込み依頼の承認

スタッフの口座に入金

毎月 月末に給与計算で精算処理

このような感じです。

なるほど、これですとかなりの大手企業でないと難しいでしょうね。

しかし、採用競争での優位性のアドバンテージが大きいですよね。

でも、ふと疑問が????

あれ?でも、そんな前払い制度なんかを目当てにするような人材ばかりが5倍も応募がきたところで、意味なくないですか???

問題ありそうな輩というか、人材というか。。。

職場にいれたい方なのですか???

そんな質問を利用企業様にぶつけて見たところ回答いただけました。

それは、採用においては最も重要な仕事は、とにかく応募数を増やす事!!!

それがまずは、とても重要であるという事でした。

採用において一番困るのは、応募数が少ないこと。

応募数が少ないと、やはり企業にも、人材にも魅力がない出会いとなるようです。

たくさんの応募がある魅力的で活力ある職場で働きたい!!!

そんな多数の応募があることで、同期がいて、競争原理が働いて、お互いに切磋琢磨していく職場が作られていくとの事です。

行動や習慣の悪い属性の人ばかりが集まるわけではない!

ですので、そういった前払い制度を利用したいだけの人が来るわけでないそうです。

また、前払い制度は、福利厚生が充実している安定企業であり、社員思いのよい職場であるという指標にもなっているようです。

実際、応募者の中で問題ありそうな方については、人事側で見抜けばいいので、応募が増える事でメリットはあれどデメリットなどはないと事です。

なるほど、この5倍の差は若者や求職者にとって、前払い制度があるのか?ないのか?で福利厚生の充実度を見抜いているという状況という事ですかね。

なので、大手求人サイトは、重要キーワードとして捉えて、大手は長年使っているわけですね。

少々脱線したので、本題に戻ります。

次は2つ目の他社利用型です。

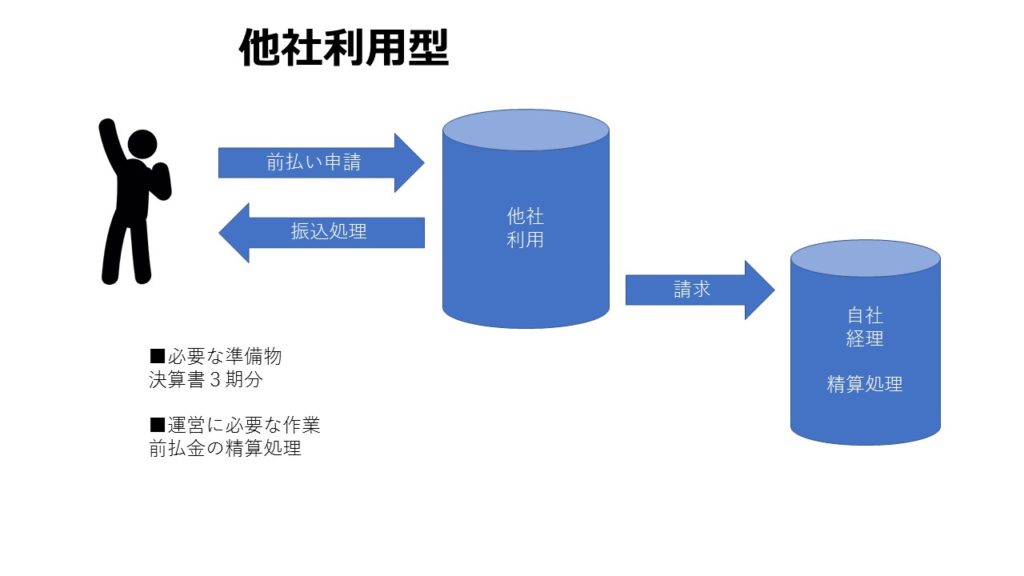

■他社利用型

新しく生まれた次世代サービスのようです。

自己資本不要、イニシャルコスト不要、ランキングコスト不要、サポートセンター不要というサービスまで登場しはじめています。

前払いの原資を金融機関が手配するので、利用企業に積立は不要。

スタッフさんの利用相談もお客様コールセンターが対応。

スタッフさんへの貸し出しも、アプリ申請で利用企業様の操作や貸し出し金額の審査や承認作業も一切不要になっているようです。

利用企業様と、所属するスタッフさんに最もストレスのないサービスとなっているとの事です。

サービス提供企業 フィンテック企業

サービス利用企業 大手から中小企業 最低40人規模

■イニシャルコスト

ゼロ円

■ランキングコスト

ゼロ円

■管理工数

ほとんど発生しない

■利用イメージ

社員さん一人一人に給与の70%程度の与信枠を設定する。

■計算方式の選択

タイムカードとの連動

固定金額

月給の日割り

借りたい人がスマホなどから申請

24時間以内に支払い実行

貸し出した金額を会社に一括請求

企業側で請求に従い、スタッフ給与から相殺し、フィンテック企業に支払い。

これを毎月繰り返して、完了するそうです。

★最大でも1月以内の借入金という事になりますね。

他社利用型

これは・・・。もう自己資本積立型とは比較になりませんね。

コストが年間500万円くらいの差が出てしまいますね。

それ以外にも人間関係の軋轢や業務負担を考えると自己資本積立型はリスクしかないですね。

と。。。ここまで調べてまたまた疑問が沸いてきたので、更に掘り下げて調べててみました。

2つの疑問について

疑問は二点

1 フィンテック企業の資金はどこから?

2 法律的に問題はないの?」

という事で、サービス提供企業様に直接電話取材をさせていただきました。

1のフィンテック企業の資金について

これは、多くの場合は、金融機関との提携で成立しているようです。

つまり、金融機関がシステム提供するよりも、システム部分をフィンテック企業が提供する分業という事のようです。

2の法律問題なのですが、自己資本積立型は、企業が自社のスタッフに貸し出しするわけなので、法律のハードルはそうとうに厳しいです。

しかし、他社利用型は、他社が短期に建て替えするのでまったく問題ないとの事です。

これについては、経済産業省から正式に回答が出ているようです。

各社ごと保有しているそうなので、これは利用検討企業様には開示されるそうです。

こちらで掲載するのは、断られてしまいました。

この2つの懸念に即答されてしまうと、実はもう懸念がない!!!

これは困りました。

という事でとっさに思い付いた事を聞いてみました。

本当に応募数が5倍になるのですか???

それは、サービスの付加価値で企業としてコミットしている部分ではないとの事です。当然ですね。。

しかし、実際に応募数の改善する企業はドンドン増えているようです。

確かに求人サイトなどで、検索キーワードになっていると、そちらに一方的に流れていきますよね。

そう考えると、検索されない広告になるので、今後は導入ない会社はヤバいってことですよね。

無料でもあるので絶対に導入した方がいいですよね。

ここは、応募数が増えると面談が面倒くさい。

明らかに問題ある人の対応が面倒くさい。

という声を押さえてでも導入すべきだと思いました。

なぜかといいますと、それは導入しているある有名な人事部長様からの以下のコメントをいただいたからです。

★許可を得て公開させていただきました。

人事の仕事はまずは、応募数を増やしていくのが仕事なのではないでしょうか?

応募数の母数が増えて面倒くさい!!という人は職場においての自分の役割が見えていないからです。

人事の仕事のゴールは何でしょうか?

楽して良い人材が取れればよいのでしょうか?営業や外回りならば社会と競争あるのは当然です。

また、応募数が増えても、問題ある人材が比例して増えていくので困るという声があったとしたら、それは、世相や社会から解離していると思います。

今どきの若者は。。。

に似ています。

泥水から養分を吸い上げて育つのが蓮の花。

泥臭い仕事がイヤなら、いったい誰の為の仕事なのでしょうか?

泥で育った汚れているモノに興味がないのでしょう。

しかし、それが社会で、今の世相だとしたら、避けるよりも前向きに解決していく見本となるべきなのが、人事や内部の仕事をする方達なのではないでしょうか?

現場で働いている方や、外回りで営業している方のお客様やお子さんは、今あなたが嫌悪した汚れている人材なのかもしれません。

以上、ここまでです。

これはこの方の人事採用という仕事にかける使命のような激なのでしょうね。

しかし、それは数千人の採用を支援しサポートしてきたプロだから解るし断言できる事なのだと感銘しました。

前払いというキーワードだけで嫌悪するよりも先に、すべきことは応募数を増やすこと・・。

深いですよねぇ。

さておき、そろそろ調査した内容をまとめあげて行きたいと思います。

今回は、大手数社に対してヒアリング活動を実施させていただきました。

皆様のご協力で、いろいろ現場が見えてきました。

今回の調査でわかったことは、改めてまとめてみますと。

歴史のながさ

大手金融機関

利用企業が多いこと

新世代サービスが大人気であること。

■給与前払いサービスの分類

他社利用型 or 自己資本積立型

明確に分かることは、

歴史ある自社積み立て型か、

新時代の他社利用型という選択肢が

あるということです。

そして、調べてみて自社積み立て型は

大手企業以外は導入できないであろうと言う事もわかりました。

自己資本積立型を導入する際には、必要な手続きや作業がとても多い!!

これだけ膨大なので、なかなか難しいなぁとは思います。

一方で新型の他社利用型を導入する際に必要な手続きや作業

これはとても簡単でしたね。

利用には決算書の提出などが必要なようです。

求人数を五倍にしたり、離職数を減らすための従業員サービス過当競争とも言える時代ではありますが。。。

従業員さんに前払いをするためだけに、金銭や時間コストかけたり、他のスタッフさんに工数や責任発生するのは別の選択肢があるなら避けたい!

そんな時代背景や企業の要望から他社利用型というサービスが生まれたのでしょうね。

とはいえ、まだまだ様々なリスク因子が隠れているやもしれないので、分類にこだわらずしつこく掘り下げてみたいなと思います。

読者の方からもお気づきになったチェックすべき事やモレなどございましたら、ご指摘ご助言などお願いいたします。

次回は、以下のベンダー調査を行いたいと思います。

給与前払いサービスは10社ほどあるようです。

無料で導入できて、無料で使えて、その上に、英語、中国語、ベトナム語などにも無償で対応しているサービスまであるというのです。

本当なのでしょうか?

明日からは、それらを調査して結果を並べてみたいと思います。

この際なので、日本で一番詳しくなってみようかと思います!!

しばしのお時間おまちください。