外国人技能実習制度における監理団体という位置づけに「協同組合」というのがございます。

外国人の受け入れの際に実習制度を利用するならば、一般的にまず監理団体と契約しなければなりません。

監理団体の多くは「協同組合」です。

契約するにしてもこの「協同組合」というのは、

そもそもどのようなことをしていて、どんな組織なのか?

自分たちで作ることは出来ないのか?

などを、成り立ちから設立方法まで情報を整理しました。

協同組合設立には正確な書類作成が大事です

協同組合とは

中小企業協同組合とは

中小企業等協同組合法に定められている以下の6つの協同組合の総称です。中小企業の経済的地位向上のために組織化することで、地域や業界への意見力を増しています。

事業協同組合(協業組合)

中小企業が組合員として集まり、相互扶助の精神で協同して事業を行うことにより、中小企業の経営の合理化や取引条件の改善を図ることを目的としています。

主に、次のような事業を行うことができます。

- 生産、加工、購買、受注、保証、研究開発等を共同事業として行う事業

- 組合員用福利厚生施設の設置、組合員への事業資金の貸付、組合員の事業への債務保証、組合員の経済的地位改善のための団体協約の締結等の事業

事業協同小組合(協業小組合)(従業員5人以下)

個人営業を営む事業者を対象とした組合です。内容については事業協同組合との大きな差はありません。また、小組合として事業協同組合に加入することもできます。

火災共済協同組合

火災共済事業を専門に行う組合です。組合員である中小企業等は加入することが出来ます。

信用協同組合(信用組合)

金融事業を専門に行う組合です。銀行や信用金庫と同様の業務を行うことが出来ますが、組合員以外の預金の受入が全体の20%以内に制限されています。

協同組合連合会

上記4種(事業協同組合、事業協同小組合、火災共済協同組合、信用協同組合)の組合の上部団体として業界の発展や各部の調整を行うところです。

企業組合

特定の事業を行うため、個人が集まって組織する組合です。

協同組合について気になることば

特定の協同組合とは

事業年度が1年で所得金額が10億円を超える協同組合のことです。法人税率の特例が「第3 租税特別措置法関係通達(法人税編)関係」の中の「第68条《特定の協同組合等の法人税率の特例》関係」で定められています。

(参考)国税庁HP「第3 租税特別措置法関係通達(法人税編)関係」※国税庁HP(外部リンク)へ飛びます。

法人格について

根拠法は中小企業等協同組合法となり、法人格を持ち法人税を支払うことになります。

出資金とは

出資金は、一般的な意味では、事業のために使用される「出資者が提供したお金」のことをいいます。

また、企業会計では、信用組合、協同組合、などの持分を処理するための勘定科目をいい、その具体例としては、取引をする信用組合などへの出資などがあげられます。

1組合員あたりの出資限度額は100分の25までと決められています。

賦課金とは

組合費等のほかに売り上げなどに応じて追加で徴収したり、インフラの整備や維持などの原資として徴収されることが多いです。

賦課金は、集まった資金で実施する内容の恩恵を被る者がより多く負担するのが基本となっています。

協同組合の略し方

協同組合は(協組)と略されます。

カタカナでは(キョウクミ)です。

金融機関への振込時にはカタカナの(キョウクミ)が使われます。

協同組合設立のしかた

設立要件

事業協同組合を設立するにはいくつかの要件があります。

1.設立同意者(個人又は法人の事業者)が4人以上であること。

2.設立の手順、定款、事業計画の内容が法令に違反していないこと。

3.事業目的にふさわしい組織であること。

(地区、組合員資格、設立同意者数、役員の構成、経済的環境などを総合的に審査して判断される。)

※ 組合の設立手続は、中小企業等協同組合法に定められたとおりに進めなければなりません。

事業協同組合は、下記のような特徴 があります。

● 組合員を組織の基本とし、組合員1人の出資額は総額の1/4までに制限されています。

●総会における議決権・選挙権は、各組合員の出資の額に関係なく、1人につき1票です。

● 議決権・選挙権の行使を行う代理人は、5人以上の組合員を代理することはできません。

● 組合事業による剰余金の配当は、原則として、組合事業の利用分量に応じて配当すること。

● 出資額に応じて行う剰余金配当は、年1割までに制限されています。

● 事業は組合の利益ではなく、組合員に直接事業の効果を与えることを目的として行うこと。

● 事業活動が特定の組合員の利益のみを目的として行われることがないこと。

以上のように、事業協同組合は株式会社などの営利法人とは性格・運営方法を異にしています。

申請までの流れ

組合員名簿を作成する

協同組合への参加企業や個人事業主のことを「組合員」と呼びます。

協同組合の組合員は、原則として中小企業者であり、下記の要件のうち、いずれかを満たしている者に限られます。

規模が大きな事業者は入会できません。

要件:組合員の業種 資本の額又は出資の総額 常時使用する従業員の数

- 卸売業を主とする事業者

1億円を超えないこと

100人を超えないこと - 小売業を主とする事業者

5,000万円を超えないこと

50人を超えないこと - サービス業を主とする事業者

5,000万円を超えないこと

100人を超えないこと - 上記以外の事業者

3億円を超えないこと

300人を超えないこと

発起人を選定する

組合員のうち4人の事業者が発起人となります。(4人以上必要です)

所管行政庁との組合設立事前協議

協同組合設立を検討する際には諸葛行政庁と事前に任意に協議して、書類の不備や実効性の確認をしておく必要があります。

法律(中小企業等協同組合法)に則って進める必要があり、添付書類ひとつでも不備があると設立認可が下りなかったりします。

手続に関してはプロフェッショナルである行政書士に依頼するケースがほとんどですが、発起人が中心となって主体的に行動し、プロに「丸投げ」しないようにしましょう。

設立認可申請書類一覧

- 中小企業等協同組合設立認可申請書 記名押印者 発起人代表

- 定款

- 初年度における事業計画書

- 次年度における事業計画書

- 役員の氏名及び住所を記載した書面

- 設立趣意書 記名押印者 発起人全員

- 設立同意者がすべて組合員たる資格を有する者であることを設立発起人が誓約した書面 記名押印者 発起人代表

- 設立同意者名簿 記名押印者 発起人代表

- 設立同意者がそれぞれ引き受けようとする出資口数を記載した書面

- 初年度における収支予算書

- 次年度における収支予算書

- 創立総会議事録 記名押印者 議長・発起人

- 理事会議事録 記名押印者 出席理事

- 発起人代表への委任状 記名押印者 発起人代表以外の発起人

- 設立発起人印鑑証明書

- 役員就任承諾書 記名押印者 理事・監事

- 設立同意書及び出資引受書 記名押印者 同意者全員

※法人事業者は、法人代表印。個人事業者は、個人実印。

※役員(理事、監事)として押印するときは、個人印。

設立方法

設立準備資料から書類作成、設立までの流れ

「設立準備資料」を揃える。

↓

設立準備資料を基に各種書類の作成

(定款、趣意書、事業計画、収支予算など)

↓

創立総会

(発起人と設立同意者の半数以上の出席が必要です)

定款の承認、事業計画及び収支予算の設定、

役員の選出など設立に関して必要な事項を決定します。

↓

設立認可申請書を作成し、所轄行政庁へ申請

↓

所管行政庁の認可

↓

出資の払込みを受ける(認可後、遅滞なく)

↓

登記(認可後2週間以内)

↓

設立

費用

行政書士事務所等にすべて代行を依頼するとおおむね40万円~60万円かかるようです。

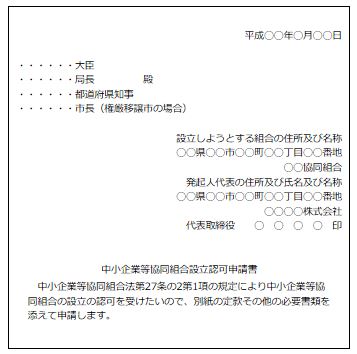

中小企業等協同組合設立認可申請書

中小企業等協同組合設立認可申請書の例

中小企業等協同組合設立認可申請書例

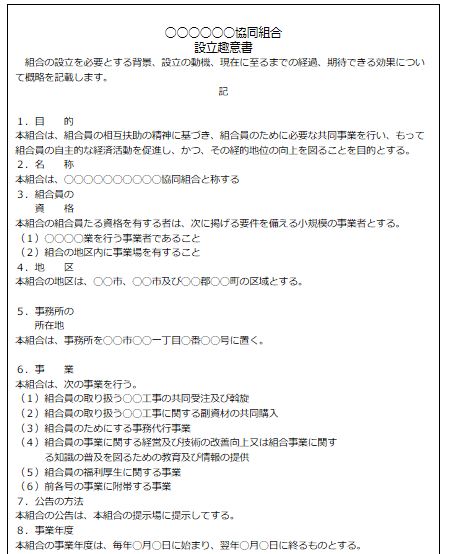

設立趣意書

設立趣意書様式例

設立趣意書様式例1

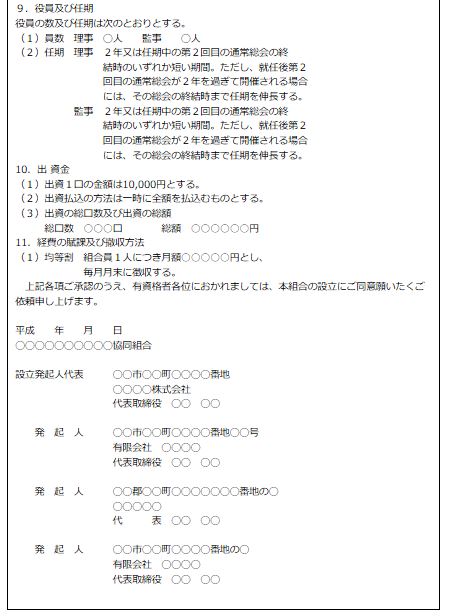

設立趣意書様式例2

法人税

協同組合等も法人税法により原則、法人税が課税されますが税率が軽減されています

協同組合の法人税申告について

法人税法上の法人の区分としては、法人税法別表第3「協同組合等」のグループに属します。

協同組合の法人税別表

法人税法別表第3には、農業協同組合・漁業協同組合・消費生活協同組合・中小企業等協同組合・商店街振興組合等合せて34種類の組合が掲記されています。

出資商工組合、出資商工組合連合会は、別表第3の「協同組合等」に属しますが、非出資商工組合・非出資商工組合連合会は、別表第2の「公益法人」に属し、収益事業を除き、非課税の取扱いを受けます。

企業組合・協業組合は、事業協同組合・商工組合等と同様に、根拠法は中小企業団体法ですが、営業の形態が組合員との取引を基礎とせず、第三者を対象とする会社と類似するところから、「普通法人」のグループに区分されます。

事業協同組合に関わる税金

〔法人税〕

1.税率の軽減(法人66条、法人令8条)

2.加入金の益金不算入(法人22条、2条)

3.事業利用分量配当の損金算入(法人60条の2)

4.賦課金の仮受金経理(基通(法)14-2-9)

5.火災共済協同組合、出資生活衛生同業組合及びこれらの連合会の異常危険準備金の損金算入(租特57条の5)

6.生命傷害共済事業に係る責任準備金及び支払準備金の損金算入(個別通達(法)昭51.4.13直法2-11)

7.中問申告書の提出不要(法人71条)

8.中小企業等の貸倒引当金の特例(租特57条の10、租特令33条の9)

〔登録免許税〕

組合の設立、代表理事の変更その他中協法など当該組合の根拠法に基づく登記:非課税(登録別表第1-24号)

〔印紙税〕

1.信用協同組合・同連合会を振出人又は受取人とする約束手形及び為替手形:200円(印紙別表第1-3号、印紙令22条)

2.出資証券:非課税(印紙別表第1-4号、印紙令25条)

3.定款:非課税(印紙別表第1-6号)

4.受取書:組合が組合員に発行するもの及び組合員が組合に発行する受取書並びに営業に関しない受取書:非課税(印紙別表第1-17号、基通(印)別表1-17号文書21)

5.信用協同組合・同連合会の作成する預貯金通帳:非課税(印紙別表第1-18号、印紙令27条)

6.チケット発行事業のクーポン券:非課税(基通(印)別表第1課税物件、課税標準及び税率の取扱い)

〔事業税〕

特別法人として軽減税率が適用(地方72条の24の7)。

なお、平成16年度より、外形標準課税が導入されたが、特別法人については、所得割のみで、付加価値割及び資本割は課されない。

(注)出資金が1億円を超える企業組合及び協業組合については、付加価値割及び資本割が課税される。

〔固定資産税〕

1.事務所及び倉庫(敷地を除く。):非課税(信用協同組合・同連合会を除く。)(地方348条4項、個別通達昭27.8.29自丙税発7号「事務所及び倉庫の範囲について」)

2.独立行政法人中小企業基盤整備機構法により、都道府県又は同機構から資金の貸付を受けて取得した1台・1基330万円以上の機械・装置の課税標準は、3年度に限り、取得価格の2分の1(事業協同小組合、商工組合連合会、商店街振興組合・同連合会、生活衛生同業小組合、生活衛生同業組合・同連合会を除く。)(地方349条の3-4項、地方令52条の2の2、地方規則11条)

中小企業等協同組合法

下記の総務省の法令データ提供システムから全文閲覧できます。

協同組合と連合会と中央会

3者の関係は

4つ以上の事業者が集まって協同組合を作り

協同組合が集まって連合会として業界の意見力増強をして

中央会が環境を整備したり、取りまとめをしたりしています。

まとめ

外国人技能実習制度を利用するために契約が必要な協同組合ですが、既存の協同組合や監理団体との契約ではなく、実際にご自身で設立するとなると多くの手続きを必要とします。

また、設立してもすぐに実習生を入れることができるわけではありません。

しかしながら、協同組合には税制優遇や業界の発展に寄与できるというメリットもあります。

既存の協同組合をよく研究し、必要があれば設立もお考えになると良いと思います。